内容摘要

内容摘要事故经济损失的计算,既是对过往事故的一次深刻反思,也是对未来安全管理策略的一次重要调整依据。在中级注安《安全生产管理》的考试中,这一考点要求考生不仅要理解计算公式的内涵与应用场景,还需具备灵活应对复杂情况的能力。中科建安紧跟考试动态,为考生们提供了详尽的知识点梳理与实战模拟训练,助力考生们轻松应对考试挑战。

第八章 安全生产统计分析

第二节 事故统计与报表制度

考点 3:事故经济损失计算(考频 2 次)

1.直接经济损失的统计范围

(1)人身伤亡后所支出的费用,包括医疗费用(含护理费用)、丧葬及抚恤费用、补助及救济费用、歇工工资。(补歇医丧——补些衣裳)

(2)善后处理费用,包括处理事故的事务性费用、现场抢救费用、清理现场费用、事故罚款和赔偿费用。(清事抢罚——轻视枪法)

(3)财产损失价值,包括固定资产损失价值(①报废的固定资产,以固定资产净值减去残值计算。②损坏的固定资产,以修复费用计算)、流动资产损失价值(①原材料、燃料、辅助材料等均按账面值减去残值计算。②成品、半成品、在制品等均以企业实际成本减去残值计算)。 (固流)

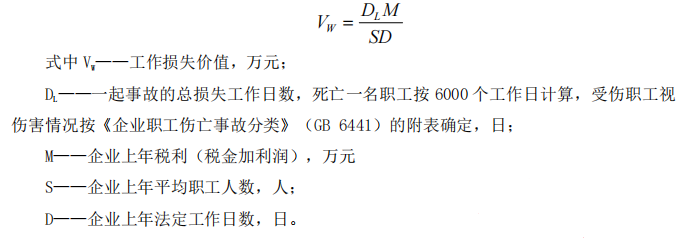

2.工作损失价值的计算公式为

历年真题

1.【2023 年真题】某企业发生一起安全责任事故,该起事故总损失工作日为 9600 工作日,企业上年税利额为 1150 万元,平均职工人数为 120 人,法定工作日为 250 日,则该起事故造成的工作损失为()万元。(中)

A.368

B.184

C.736

D.575

【答案】A

【解析】工作损失价值:9600×1150/(120×250)=368(万元)。故选 A。

2.【2023 年真题】某服装加工企业发生一起火灾事故,造成 2 人死亡,4 人重伤,厂房设备设施烧毁,善后共发放死者丧葬费用 240 万元,伤者医疗费用 40 万元,停产损失 60万元,固定资产价值损失 700 万元,处理环境污染费用 10 万元。该企业事故直接经济损失是()万元。(易)

A.280

B.340

C.1050

D.980

【答案】D

【解析】选项 D 正确,善后发放的死者丧葬费用 240 万元,伤者医疗费用 40 万元,固定资产价值损失 700 万元属于直接经济损失。240+40+700=980(万元)。故选 D。

掌握事故经济损失的计算方法,是每位考生迈向成功的重要一步。中科建安将继续秉持以学员为中心的理念,为考生们提供学习资源与多方位的备考支持,助力大家在考试中取得理想成绩。